2018/09/14

1595

2018年我国轴承产业现状

计划经济时期,我国轴承产业主要分布在我国北方的重工业集聚区,哈尔滨、瓦房店、洛阳成为我国轴承行业发展的根据地。

上世纪末,改革开放给我国民营经济的带来了活力,也促进了以江苏、浙江为代表的我国南方轴承工业的突飞猛进。

2017年,我国轴承行业整体呈现中高速增长,全年轴承行业主营业务收入完成1788亿元(约合265亿美元),同比增长10.2%,其中轴承收入1240亿元(约合184亿美元),同比增长10.7%。

2018年7月28日-30日,由中轴协市场委员会主办的全国轴承市场大会在哈尔滨举行。 本文提取了会议报告的要点。

01

轴承钢各生产企业成品材产量

根据特钢协统计数据显示,2018年1-6月份我国主要优特钢企业轴承钢粗钢产量为209.79万吨,与去年同期相比增加16.69%。

2018年1-6月份我国主要优特钢企业轴承钢材产量为196.66万吨,与去年同期相比增加17.13%。

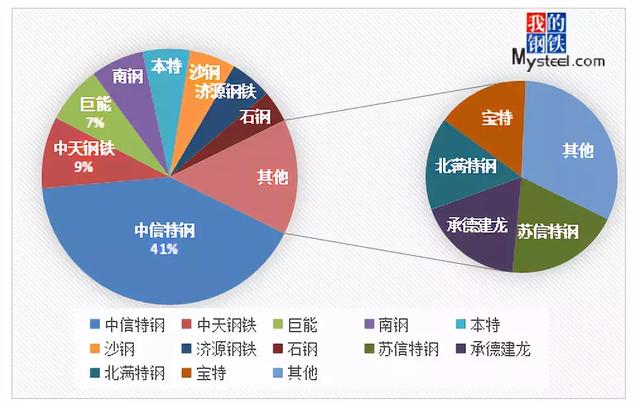

从下图可以看出,目前轴承钢产量较大的分别是:中信特钢(新冶钢、兴澄特钢、青岛钢铁)、中天和巨能,占到总产量的57%。

18年1-6月份轴承钢整体产量在增加,中特、中天、南钢、沙钢、苏钢等钢厂产量相比去年同期均有所增加,但邢钢、本特、建龙、西宁、北满等钢厂产量略有减少。

▲2018年1-6月份主要企业轴承钢产量占总产量比重

02

中国轴承产业状况

根据国家统计局统计,全国已形成的五大产业集聚区,轴承产业集聚区基本情况如下:

►瓦房店轴承产业集聚区

产品主要特色为大型和特大型轴承。典型代表企业有:瓦轴、大冶轴、瓦冶轴等。

►洛阳轴承产业集聚区

产品主要为中型、大型、特大型轴承。其典型代表企业有洛阳LYC、洛阳轴研科技、中机十院等等。

►苏锡常轴承产业集聚区

产品主要为小型、中型轴承。其代表企业有:江苏力星、常州光洋、常熟长城等。

►浙东轴承产业集聚区

产品主要特色为中小型轴承、微型轴承及轴承零配件。主要代表企业有:五洲新春集团、慈兴集团、环驰集团等。

►聊城轴承产业集聚区

主要产品为轴承保持架、钢球和通用轴承。其主要代表企业有:东阿钢球、聊城金帝、山东博特轴承等。

除此之外,还有一批分布在全国各地具有特色的专、精、特、新企业。如:襄轴、新火炬、重庆长江、龙溪轴承、东莞TR等等。

03

全球轴承产业与市场容量

世界主要轴承生产国除中国外,有日本(五大公司)、德国(舍费勒FAG与INA)、瑞典(SKF)和美国(TIMKEN)。

2017年中国轴承业务收入约为1240亿元,去除外资企业330亿元,中国内资企业的轴承业务收入约为910亿元,折合135亿美元,约占世界轴承销售总额的16.9%。

2017年世界轴承业务收入为约800亿美元,去除中国市场仍有625亿美元的市场。

而2017年我国轴承出口(含外资出口)40.4亿美元,仅占世界外部市场6.59%;如果去除外资企业出口,真正国内企业出口仅占世界外部市场4%。

因此,提升我国轴承产品质量和品牌知名度,加大轴承出口市场的占有率是我们未来发展的巨大市场。

▲世界八大轴承公司近年经营情况表(单位:亿元)

注:1、本表按1美元=6.153元。 2、铁姆肯公司主营业务收入不含钢铁

泵管家注: 数据可能有出入

04

美国加征关税对我国轴承产业的影响

2017年,轴承进出口贸易额达到89.06亿美元,同比增长11.48%;其中出口创汇52.3亿美元,同比增长9.8%,轴承创汇40.5亿美元,同比增长9.3%;进口用汇36.8亿美元,同比增长14%,轴承用汇31.3亿美元,同比增长13.6%。

根据2017年轴承行业发展情况和轴承进出口统计情况来看,根据美加征关税建议清单,将有8.04亿美元的直接产品将受到影响,约占轴承行业整体主营收入的3%。

此次中美贸易争端从轴承出口美国所占比重来说,总体影响有限,但也会导致轴承行业总体发展速度会有下降。

05

未来市场发展趋势与展望

当前,国际形势继续发生深刻复杂变化,中美贸易摩擦带来的不确定性使国际格局和国际秩序加速调整演变。中美贸易摩擦对美出口和间接出口总额将对我国轴承行业产生8%的负面影响。

十九大以后,振兴制造业已上升为国家战略,实施中国制造2025,实施工业强基工程,发展新模式、新业态,实现新旧动能转换是轴承行业面临的重要任务。这对轴承行业来说,既是机遇,也是挑战。

市场对轴承产品的质量要求将会越来越高,用户将会更加注重产品的过程控制,注重产品全生命周期的质量与服务。

随着轴承市场的不断变化和

开拓亚洲轴承市场的首选平台

欢迎莅临广州国际轴承及专用制造装备展览会!

主办单位官方微信